消費者層面,近半的門店出現(xiàn)客流下滑,下滑比例在20%以內(nèi)的居多,但仍有16%的門店可以做到客流上升。

門店認(rèn)為消費者不進(jìn)店主要原因是:線上便利性,新客拓展不夠和老客粘性不足。(*關(guān)于消費者為什么不進(jìn)店,CBME做了一份基于5000位消費者樣本的調(diào)研報告,敬請期待)

調(diào)研中我們發(fā)現(xiàn),線上的價格戰(zhàn)確實削弱了線下門店的競爭力。77.4%的門店價格有競爭力的商品低于30%。很多零售商開始摸索線上運營,平均來看零售商7.5%的銷售來自于線上,線上做得好的零售商,其線上業(yè)務(wù)的比例已超過30%。

所以,零售商完全可以利用現(xiàn)在的互聯(lián)網(wǎng)平臺,通過全域營銷來服務(wù)消費者。

談及消費者,對于門店來說無外乎兩個路徑:拓新客,以及維護(hù)老客。

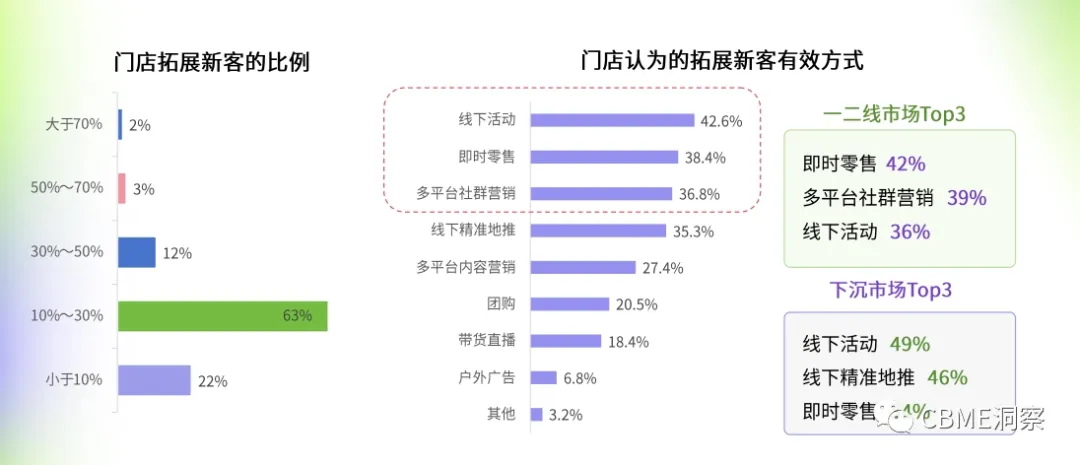

在拓新客方面能看到,零售門店新客比例普遍在10%-30%。而在門店實際運營來看,有效拓展新客的方式,分別是線下活動、即時零售、多平臺社群營銷。

當(dāng)然,就不同城市的情況來看,這些獲客方式有細(xì)微的差別。線下精準(zhǔn)地推,仍然是下沉市場非常重要的獲客方式。

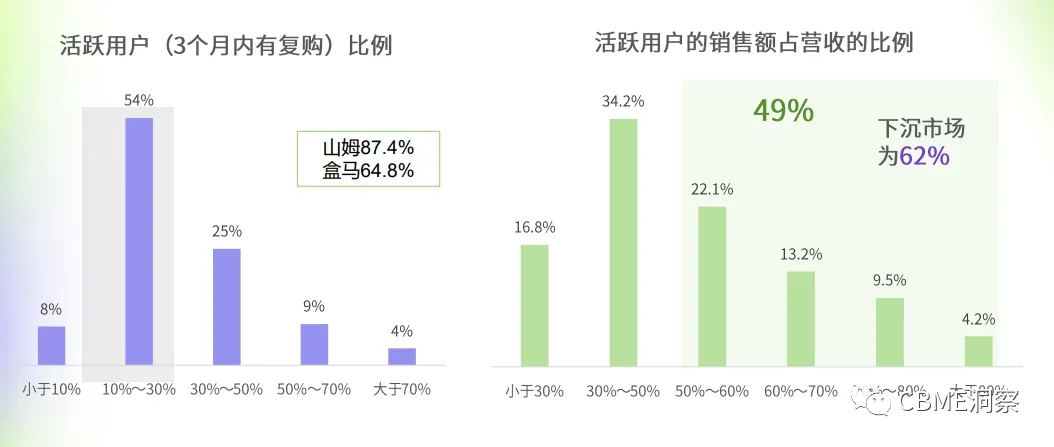

另外在調(diào)研中我們發(fā)現(xiàn),用戶粘性仍值得門店深挖。零售門店活躍用戶占比大多在10%-30%,可以看出活躍用戶占比不高。活躍用戶銷售貢獻(xiàn)占比過半的為49%,離2:8原則仍有差距。

其中,下沉市場中,活躍用戶銷售貢獻(xiàn)占比過半的為62%,高于全國整體水平。這其實也說明了在下沉城市的很多單體店,老板個人IP的力量,會有粘性相對較高的消費者群體。

所以把復(fù)購率這些數(shù)據(jù)往上提一提,對門店的生意增長有很大的幫助。

營養(yǎng)品是最熱門品類,全家化、中大童背后指向新增量

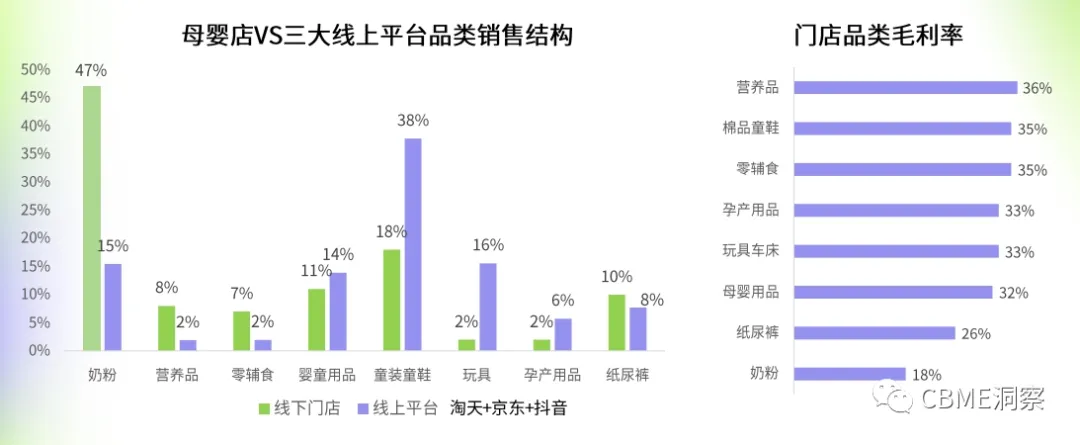

品類維度,基于母嬰店,以及淘寶天貓、京東、抖音三大線上平臺的數(shù)據(jù)洞察發(fā)現(xiàn),線上平臺占比最高的品類是童裝童鞋,而線下則是奶粉。

此外,結(jié)合毛利率來看,奶粉作為門店占比最高品類,目前毛利率低于基準(zhǔn)線。

整體來看,營養(yǎng)品仍是最熱門品類,也是門店希望重點提升銷售的品類。童裝和洗護(hù)也是門店希望重點拓展的品類。

另外,中大童和全家化背后蘊含著新增量。64%的調(diào)研門店表示2024年希望重點拓展全家營養(yǎng)品。

")